自営業やフリーランスなら絶対に使わないと損する節税テクニックの一つにiDeCo(個人型確定拠出年金)があります。

会社員の場合は国民年金に上乗せする形で厚生年金に入ります。そして掛け金は給料天引きですから何も考えなくても何も知らなくても年金の掛け金は自然と国民年金より増額された形になり、当然65歳から始まる給付も増額されます。

ところが自営業やフリーランスといった、会社員でない職業の場合は国民年金に自分で加入し自分で支払います。

金額については厚生年金が無い分掛け金は少なくなり、当然給付も少なくなります。

自営業やフリーランスが加入する国民年金の場合、厚生年金が無いのでいわゆる1階建てと言われます。

それに対して会社員の厚生年金は国民年金+厚生年金ですので2階建てと言われます。

自営業やフリーランスでは2階建ては出来ないのでしょうか?

いえ、可能です。

自営業にはiDeCoと国民年金基金がある

自営業やフリーランス等国民年金加入者は、2階建て部分の年金として国民年金基金に加入するか、もしくはiDeCoに加入するという選択肢があります。

これはどちらか一方だけ加入しても構いませんし、iDeCoと国民年金基金を併用して加入することも可能ですが掛け金の上限は両方合わせて68,000円です。

国民年金基金の特徴

・65歳から死ぬまで生涯受け取ることのできる年金

・万が一早く死亡してしまった場合、家族に遺族一時金が支給されますが、払込金額額より少なくなることもあります。

iDeCo(個人型確定拠出年金)の特徴

・拠出額を投資信託等で運用し、自分で将来受け取る年金を増やします。

(受け取ることができる金額は自分で増やした金額次第)

・万が一早く死亡してしまった場合、遺族が全額、死亡一時金として受け取ることができます。

ざっくり言って国民年金基金は給付の仕方が国民年金に近いタイプ、iDeCoは個人で運用して増やした分だけ受け取れる自己責任型タイプとなっています。

どっちがいいのか

めたりすはiDeCoを使ってます。

積極的に運用して増やしていくつもりです。

最近掛け金を増やして67,000円にしました。

上限は68,000円なのですがなぜ67,000円なのかというと、国民年金の保険料の支払額に付加保険料をプラスして払っています。これが月額400円なのでその分を差し引いて67,000円になっています(掛け金は1,000円単位のため)

節税効果はどれくらいか

所得から最大68,000円差し引くことができるのは国民年金基金でもiDeCoでも同じです。68,000円を12カ月かけたとすると816,000円所得から控除できます。

これがどれくらいの節税効果を発揮するかということですが、こちらでシミュレーションしてみました。

35歳、年収500万円、配偶者あり、子供1人の条件だと年間248,300円の節税になる試算結果となりました。

これは816,000円所得を取ってしまうと248,000円税金が掛かってしまうところを、iDeCoに816,000円拠出することで248,000円の税金が0になるということです。 (そのほかの所得に対してはちゃんと所得税が掛かります)

25年間継続したとすると620万円の節税です。かなり大きいですよね。

iDeCoに加入するには

iDeCoに加入するにはiDeCoを取り扱っている金融機関や証券会社から申し込みます。

めたりすはSBI証券口座を持っていますのでiDeCo口座もSBI証券にしました。

通常の株取引の証券口座とiDeCo口座はまったく別物なので、別の証券会社にしても良いのですがSBI証券は口座管理手数料が0円ですのでSBI証券で良いかなということです。

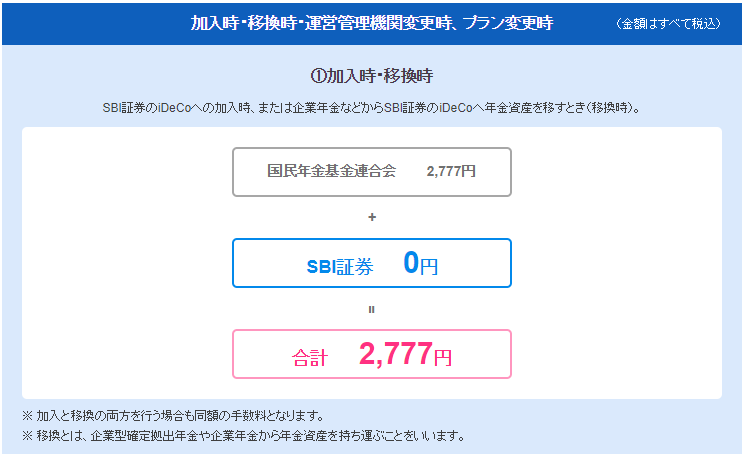

ただし国民年金基金連合会と事務委託先金融機関への手数料(月167円)はどうしても掛かる手数料です。これはどこの証券会社を選択しても掛かりますので仕方ありません。SBI証券としての管理手数料は0円です。

また、加入時に手数料2,777円かかります。

オリジナルプランとセレクトプラン

SBI証券でiDeCoの口座を開設する際に、オリジナルプランとセレクトプランのどちらかを選択します。

これは運用時に購入できる投資信託の商品メニューが変わるということです。

2019年6月時点で

セレクトプラン=37商品

オリジナルプラン=38商品

となっています。

これは新たにSBI証券でiDeCoの口座管理をする場合、セレクトプランのほうが良いでしょう。

セレクトプランは2018年11月に導入されたプランで投資信託の信託報酬が最安水準の商品を揃えています。

国内外株式や債券などの投資先のバリエーションもそろっています。

ではオリジナルプランとは何なのか

ではオリジナルプランとは何なのかというと、2018年5月に確定拠出年金に関する法律が改定され、証券会社はiDeCoの運用商品を2023年までに35本に絞らなければならなくなりました。

iDeCoの制度では運用商品を追加するのは簡単ですが外すのが難しい制度になっています。

それはいったん追加した商品を除外するにはその商品を持っている人の3分の2の同意を得る必要があるためです。

そのため新たに良い投資信託を35本に追加したいと思っても1つ除外しなければならず、既存ユーザがたくさんいるオリジナルプランに対してSBI証券として「今考える一番良い商品を集めました」というラインナップを提供することができないため、

別プランとして新たにセレクトプランを設定したということのようです。

ですので新たに加入されるのであればセレクトプランにしておくのが良いでしょう。

まずはSBI証券のiDeco口座の資料請求からどうぞ